16Jul

La ola de reformas no se detiene.

La Argentina consolida un sendero de crecimiento, se vienen meses de expansión económica, y hay que posicionarse para la segunda gran ola de reformas, si el presidente logra la reelección.

Ver informe

16Jul

La ola de reformas no se detiene.

La Argentina consolida un sendero de crecimiento, se vienen meses de expansión económica, y hay que posicionarse para la segunda gran ola de reformas, si el presidente logra la reelección.

Ver informe

Salvador di Stefano

Salvador Di Stefano inspira, enseña y guía. Brinda servicios de asesoramiento y análisis de información económica. Asesora y acompaña en el desarrollo de negocios, tanto de empresas de la ciudad y la región; como de individuos y empresas familiares ligadas al comercio, la industria y el campo.

0

Años de

experiencia

0

Empresas

asesoradas

0

Casos de

éxito

Salvador di Stefano

13Jul

El campo es el árbitro en la inflación y tipo de cambio.

El desafió del segundo semestre es seguir engrosando reservas, para ello el campo es un actor esencial. El faltante de animales podría generar suba en la carne y complicar al índice de precios. En

Ver informe06Jul

Dólar expectante, y probable baja de combustibles.

El gobierno paga los cupones de deuda el 9 de julio, presentaría el programa financiero 2027, y las acciones podrían tener una oportunidad de suba.

Ver informe29Jun

Pasó la guerra, es momento de las acciones.

El riesgo país está mostrando una fuerte baja, las acciones todavía no dieron lo esperado. El dólar se recupera, y la inflación ingresa en un tobogán bajista.

Ver informe22Jun

Cambia el escenario internacional, el impacto en Argentina.

El cambio en la dinámica internacional hará que en Argentina bajen los precios y suba el dólar. La inflación y la tasa de devaluación van a ir de la mano.

Ver informe16Jun

Argentina es recalificada, y vamos por más.

La Argentina ha sido recalificada por tres de las tres calificadoras más importantes del mundo. Llegan mejores noticias y la deuda 2027 se cubre en el 2026.

Ver informeInformes SdS

03Jul

Me gusta el campo

La producción y exportación agrícola sigue creciendo en el mundo, con una clara participación de Argentina, Brasil y Estados Unidos tanto para soja como para maíz y en menor medida trigo. Conocer

MARIANELA DE EMILIO

ampliar

25Jun

Me gusta el campo

La ganadería en Argentina presenta señales aparentemente contradictorias. Mientras la producción y el stock bovino continúan en retroceso, los precios de la hacienda en pie, las perspectivas de la

MARIANELA DE EMILIO

ampliar

19Jun

El mundo y los negocios

El Régimen de Incentivo a la Formalización Laboral (RIFL), establecido por la Ley 27.802 y reglamentado mediante el Decreto 315/2026 y la Resolución General ARCA 5844/2026, reduce sustancialmente

Ramiro Montes

ampliar

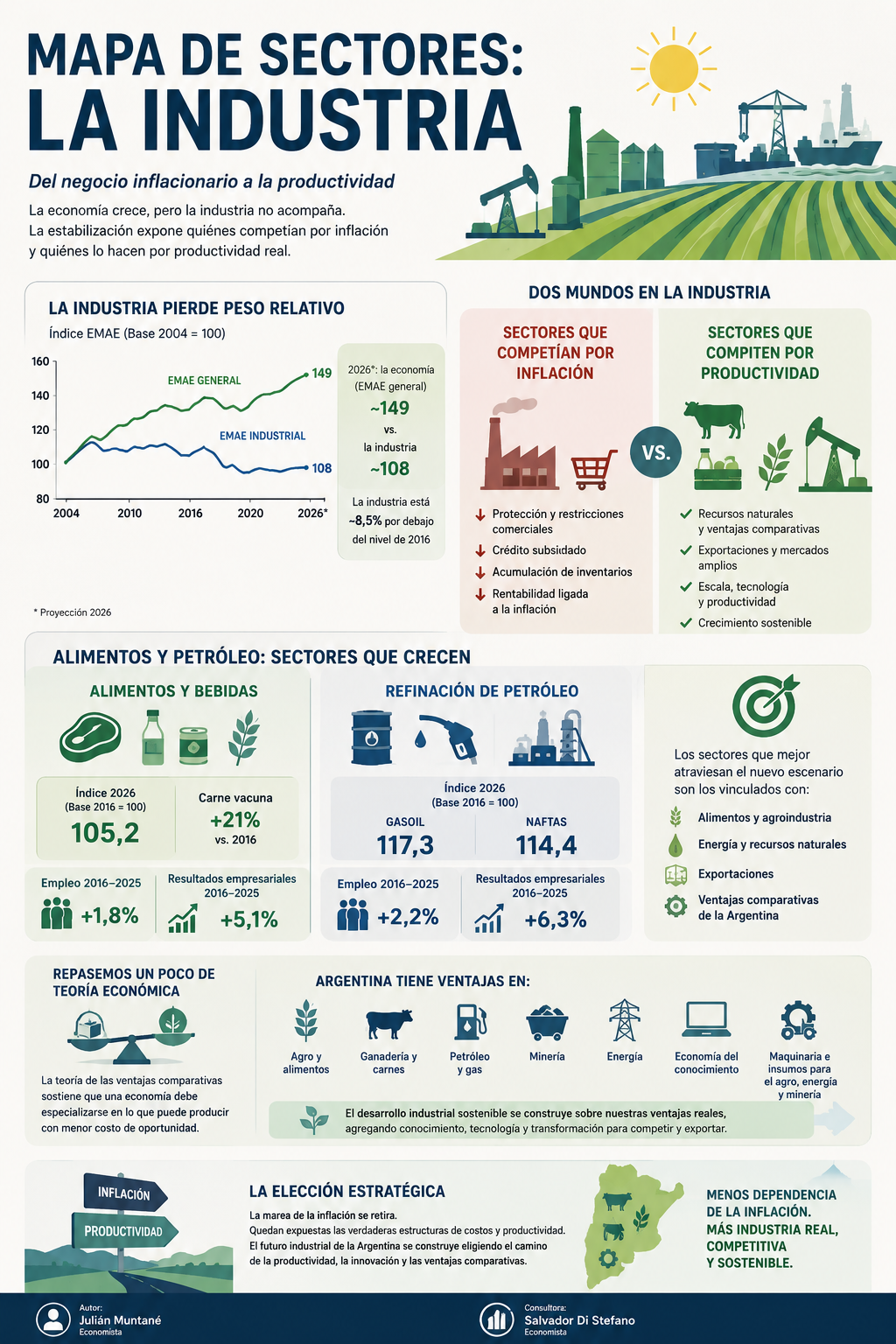

12Jun

Para pensar

El cambio de régimen económico impactó de lleno en la industria. Hoy solamente se adaptan los sectores mas productivos, como la refinación de petróleo y la manufactura agropecuaria, ganadera y al

Julián Muntané

ampliar

27May

Me gusta el campo

Después de meses de presupuestos y jornadas de actualización que mostraban al trigo en la zona roja de los márgenes, llega el esperado anuncio de baja de retenciones. Ver la historia de los precios

MARIANELA DE EMILIO

ampliar

27May

Para pensar

La balanza comercial Argentina sigue arrojando superávits, y en los últimos meses, vienen superando a los 2mil millones. Dado estos datos, ¿el dólar está realmente atrasado? ¿qué variables hay

Julián I. Muntané

ampliar

14May

Me gusta el campo

El USDA publicó sus primeras proyecciones de oferta y demanda mundial para la campaña 2026/2027 ¿Cómo impacta en el mercado las principales diferencias respecto a la campaña anterior?

MARIANELA DE EMILIO

ampliar

06May

Me gusta el campo

Mirar en perspectiva el mercado de trigo y precios futuros para decidir.

MARIANELA DE EMILIO

ampliar

29Abr

Me gusta el campo

Con la cosecha 24/25 liquidada en su mayor porcentaje, la 25/26 aún en proceso de trilla y la 26/27 sobre los presupuestos, es importante considerar los precios promedio alcanzados hasta ahora, así

MARIANELA DE EMILIO

ampliar

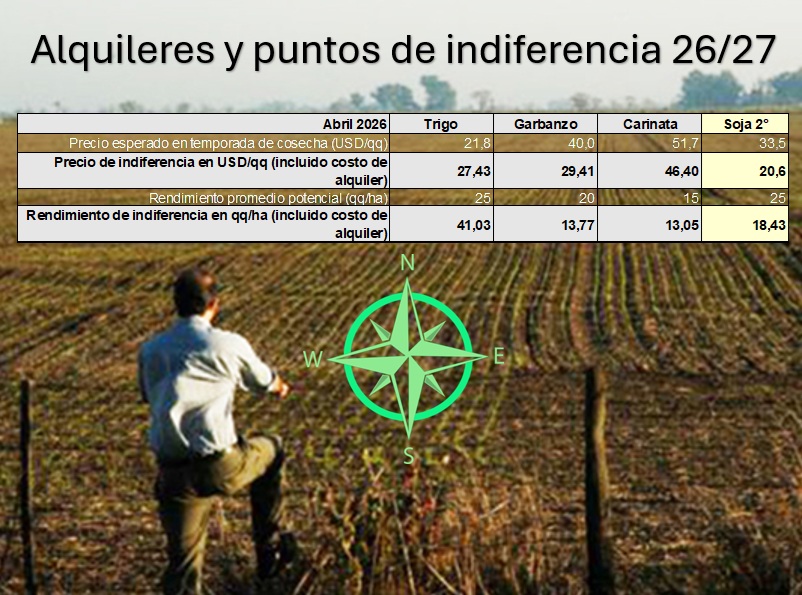

23Abr

Me gusta el campo

En plena cosecha 25/26 se abren las negociaciones de alquileres para la próxima campaña, en un escenario de aumento de costos productivos impulsado por tensiones globales y el conflicto en Medio Ori

Marianela De Emilio, Noelia Barberis y Patricia Egolf

ampliar

15Abr

Me gusta el campo

La suba de tarifas de fletes publicadas el pasado 10 de abril elevan los costos agrícolas en plena cosecha, agravado además por la revaluación del tipo de cambio y baja de precios de los granos. Da

MARIANELA DE EMILIO

ampliar

08Abr

Me gusta el campo

Desde el inicio del conflicto en medio Oriente se observan subas en el precio del petróleo y materias primas que impactaron principalmente en el costo de fletes, labores y fertilizantes. La tregua de

MARIANELA DE EMILIO

ampliarMultimedia