12Jun

Para pensar

12/06/2026 - Julián Muntané

Mapa de sectores: La industria argentina

Del negocio inflacionario a la productividad

La industria argentina está experimentando una reconfiguración de sus fuentes de rentabilidad.

Los datos muestran que la producción permanece por debajo de sus niveles de

2016 y que numerosos sectores vinculados al consumo interno, la construcción y

la sustitución de importaciones han perdido actividad, empleo y excedente

empresarial. Sin embargo, dentro de esa contracción aparecen ramas que muestran

crecimiento, recuperación y niveles de producción superiores a la pre pandemia,

especialmente alimentos y bebidas

y refinación de petróleo,

actividades vinculadas con recursos naturales, mercados exportables, energía y

ventajas productivas estructurales de la Argentina.

Estamos, por lo tanto, frente a una industria que comienza a

dividirse en dos mundos: por un lado, sectores que obtenían rentabilidad de

la inflación, las restricciones comerciales, el crédito subsidiado y la

acumulación preventiva de inventarios; por otro, actividades cuya capacidad

de crecer depende más directamente de la productividad, la escala, los

recursos disponibles y la posibilidad de vender en mercados amplios.

La estabilización económica actúa como una marea que se

retira: cuando baja el agua de la inflación, quedan expuestas las verdaderas

estructuras de costos y productividad de cada empresa.

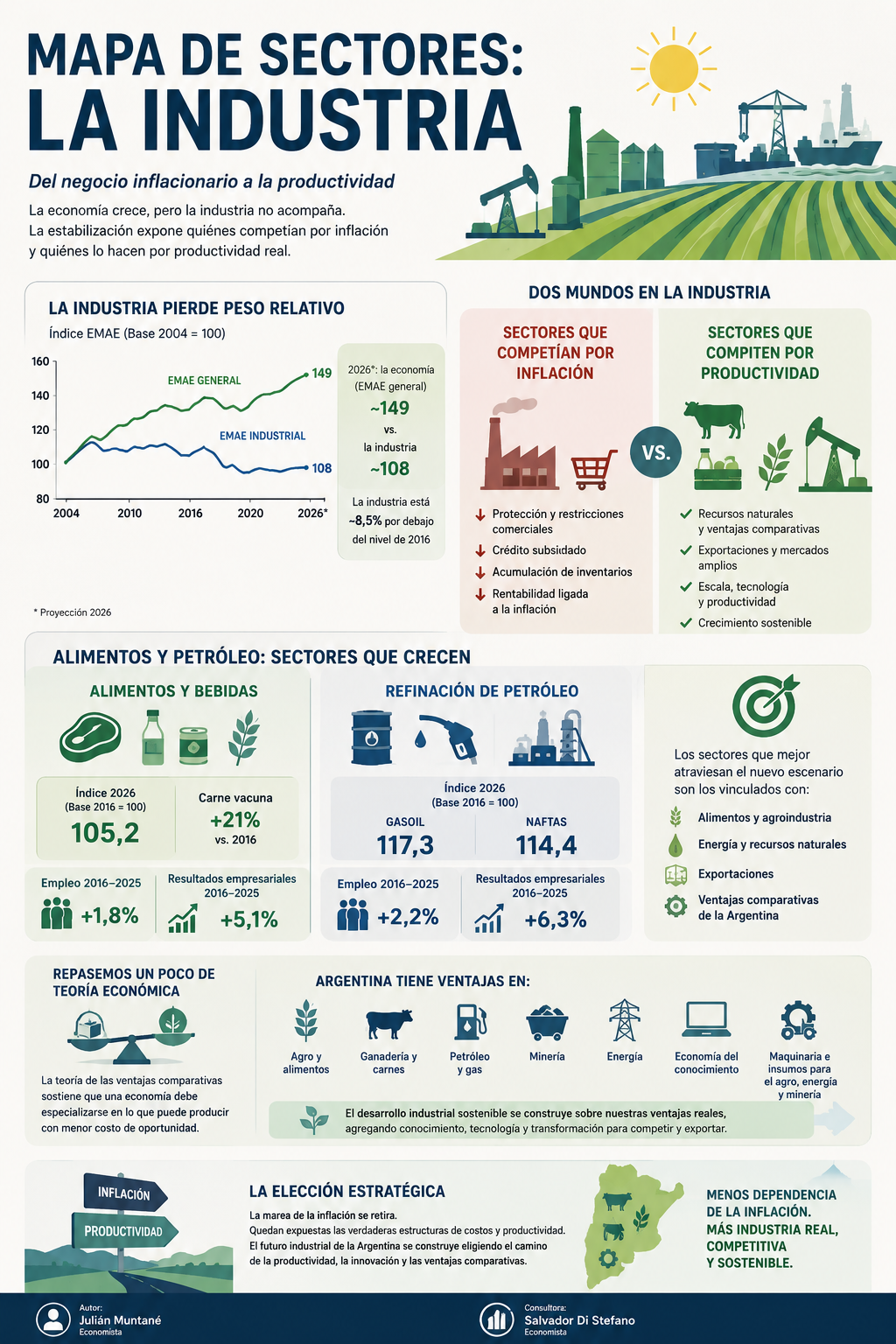

La evolución de largo plazo muestra una divergencia creciente entre el nivel general de actividad y la actividad industrial, como se puede apreciar en el gráfico. Tomando 2004 como base 100, el EMAE general alcanzó un índice cercano a 152 en 2025, mientras que el EMAE industrial se ubicó alrededor de 119. Para 2026, la diferencia se amplía: el índice general permanece próximo a 149, mientras que la industria retrocede hacia 108.

Esto indica que la economía argentina de 2023 a 2025 logró

expandirse sin que la industria manufacturera acompañara con la misma

intensidad. La industria perdió peso relativo y dejó de funcionar como motor de

crecimiento.

Con base 2016 igual a 100, el indicador se ubica en aproximadamente 91,5 en 2026. Es decir, la producción industrial agregada se encuentra alrededor de un 8,5% por debajo del nivel de 2016. Sin embargo, el promedio oculta diferencias sectoriales muy importantes.

Alimentos y petróleo: Sectores que crecen

Mientras el índice manufacturero general se ubica por debajo

de 2016, la producción de alimentos y bebidas alcanza un índice cercano a 105,2

en 2026. Dentro de este conjunto, la producción de carne vacuna permanece más

de un 21% por encima del nivel de 2016.

La refinación de petróleo también presenta una trayectoria positiva. La producción de gasoil alcanza aproximadamente 117,3 puntos y la de naftas 114,4, superando ampliamente tanto sus niveles de 2016 como el desempeño promedio de la industria.

Esta mayor producción encuentra correspondencia en el

mercado de trabajo. Entre 2016 y 2025:

·

Los puestos de trabajo en alimentos y bebidas

aumentaron aproximadamente 1,8%.

·

Los puestos en refinación de petróleo, coque y

combustible nuclear crecieron alrededor de 2,2%.

En ambos sectores el empleo también aumentó entre 2023 y

2025, en contraste con la caída observada en la mayor parte de la industria.

Los resultados empresariales también son favorables en dichos sectores. Entre 2016 y 2025, el indicador presentado para alimentos y bebidas aumenta aproximadamente 5,1%, mientras que refinación de petróleo registra una mejora cercana al 6,3%. En ambos casos también se observa crecimiento entre 2023 y 2025.

Esto permite identificar una primera conclusión: los sectores que mejor atraviesan el nuevo escenario son aquellos cuya actividad se encuentra vinculada con producción de granos, oleaginosas, alimentos, recursos naturales, energía, exportaciones o cadenas productivas en las que Argentina posee ventajas comparativas.

Los sectores más golpeados

La contracción es especialmente visible en las ramas ligadas

al consumo masivo y al mercado interno.

Entre 2016 y 2026:

·

La producción textil cae desde 100 hasta

aproximadamente 57,9.

·

Prendas de vestir, cuero y calzado retrocede

hasta 69,8.

·

Caucho y plástico disminuye hasta 75,8.

·

Productos minerales no metálicos se ubica

alrededor de 88,3.

·

Industrias metálicas básicas retrocede hacia

91,3.

Desde 2023, el deterioro se profundiza en varios casos. Los

puestos de trabajo caen aproximadamente 9% en textiles, 8% en caucho y

plástico, 8,3% en minerales no metálicos y 8,3% en productos de metal.

Estos sectores enfrentan simultáneamente una menor demanda interna, normalización de importaciones, aumento de algunos costos regulados, pérdida de protección extraordinaria y necesidad de competir bajo una estructura de precios más transparente.

La vieja economía: Inflación, inventarios y negocio financiero

Durante los períodos de inflación elevada, una parte de la

rentabilidad industrial no surgía exclusivamente de producir más o de producir

mejor. Surgía también de administrar activos, pasivos, inventarios y precios en

un contexto de fuerte desorden monetario.

El modelo podía resumirse en una secuencia:

1.

Tomar crédito en pesos a una tasa inferior a la

inflación.

2.

Comprar materias primas o acumular inventarios.

3.

Postergar ventas o vender solamente lo

necesario.

4.

Remarcar precios siguiendo el costo esperado de

reposición.

5.

Cancelar la deuda con pesos depreciados.

En ese contexto, el stock era un activo financiero de cobertura.

La inflación generaba incentivos para adelantar compras. Las

familias buscaban protegerse adquiriendo bienes durables, materiales para la

construcción, automóviles, electrodomésticos o mercadería. Las empresas, por su

parte, acumulaban insumos ante el temor de no poder reponerlos o de tener que

pagarlos más caros en el futuro.

Esta dinámica beneficiaba especialmente a sectores

relacionados con:

1.

Bienes de consumo masivo.

2.

Materiales de construcción.

3.

Minerales no metálicos.

4.

Metales.

5.

Maquinaria y equipos.

6.

Bienes durables.

7.

Actividades protegidas por restricciones a las

importaciones.

Energía barata e importaciones restringidas

El máximo de excedente industrial de 2023 coincide con una

combinación particularmente favorable para determinadas empresas:

Tarifas energéticas pisadas, energía barata, restricciones

para acceder a productos importados, sistemas de autorización como las SIRA, tipos

de cambio múltiples, crédito en pesos licuado por la inflación, capacidad de

remarcar precios y acumulación preventiva de inventarios.

En 2023, el índice de precios reales de la energía eléctrica

se encontraba cerca de 100,5, prácticamente en el nivel de 2016. En 2025, el

mismo indicador supera los 167 puntos.

Al mismo tiempo, los productos importados alcanzaron un

índice real cercano a 130 en 2023, en gran medida como consecuencia de las

restricciones, las dificultades de acceso y la escasez. Para 2025, ese índice

cae por debajo de 94.

La industria tradicional se beneficiaba de insumos energéticos artificialmente baratos y

competencia internacional restringida.

La normalización modifica ambos factores. La energía

recupera parte de su costo económico y las importaciones se abaratan

relativamente. Esto reduce los márgenes de las empresas menos eficientes y

obliga a revisar procesos, proveedores, escalas y estructuras de costos.

La estabilización cambia la pregunta empresarial. Ya no

alcanza con preguntarse cuánto aumentará el precio de venta. La pregunta

central pasa a ser cuánto cuesta producir una unidad adicional y qué valor real

recibe el cliente.

DOS MODELOS DE NEGOCIOS

El negocio financiero de la economía inflacionaria

·

Endeudamiento en pesos.

·

Tasas de interés reales negativas.

·

Acumulación de inventarios.

·

Remarcación preventiva.

·

Baja rotación.

·

Energía subsidiada.

·

Importaciones restringidas.

·

Costos productivos relegados.

·

Ganancias por tenencia.

·

Dependencia de regulaciones.

El negocio productivo de una economía estable

·

Capital propio, socios y financiamiento

sostenible.

·

Mayor rotación de inventarios.

·

Producción y venta continuas.

·

Evaluación permanente de costos.

·

Inversión en maquinaria y tecnología.

·

Ganancias derivadas de productividad.

·

Búsqueda de mercados externos.

·

Especialización.

·

Innovación.

·

Integración con cadenas competitivas.

El primer modelo necesita inflación y distorsiones para

sobrevivir. El segundo necesita estabilidad, reglas previsibles,

infraestructura y acceso al capital.

Conclusión

La actual transformación no debe interpretarse únicamente

como una crisis industrial. También puede ser el comienzo de una industria

diferente, más especializada, más integrada con el mundo y más vinculada con

alimentos, energía, minería y conocimiento.

La vieja economía encontraba rentabilidad en la velocidad

con la que perdía valor el dinero. La nueva deberá encontrarla en la velocidad con la que

aumenta la productividad.

La

transición será difícil porque obliga a abandonar hábitos empresariales

construidos durante décadas. Pero una industria que necesita inflación para

obtener ganancias es una industria condenada a consumir su propio capital.

La verdadera reconstrucción industrial no comenzará

cuando vuelvan a subir todos los precios, sino cuando resulte rentable producir

más, invertir mejor, exportar y crear empleo formal.

En definitiva, Argentina no debe elegir entre campo,

energía, minería o industria. Debe construir su industria a partir de aquello que sabe y puede producir

mejor.