23Abr

Me gusta el campo

23/04/2026 - Marianela De Emilio, Noelia Barberis y Patricia Egolf

Alquileres y puntos de indiferencia 2026/2027

En plena cosecha 25/26 se abren las

negociaciones de alquileres para la próxima campaña, en un escenario de aumento

de costos productivos impulsado por tensiones globales y el conflicto en Medio

Oriente, que principalmente está aumentando el costo de energía, materias primas

y logísticos.

En un momento tan sensible, considerando

una estructura de mercado en la cual los productores son tomadores de precios, posicionarse

sobre indicadores de gestión agrícola es semejante a mirar una brújula, para

ajustar la dirección de las decisiones a tomar. Los precios y rendimientos de

indiferencia señalan el norte de la brújula, permitiendo dimensionar riesgos a

la entrada de la nueva campaña 2026/2027.

·

Alquileres y

presupuestos precampaña

Ante la realidad argentina, en la que más del 70 % de la superficie

agrícola se produce bajo diferentes formas de alquiler, debe ponerse especial

atención en la evolución de montos comprometidos a este fin y su correlación con

el potencial productivo de la futura campaña, para ajustar propuestas con

presupuestos a la vista.

La Bolsa de Cereales de Córdoba publica dos veces por año un relevamiento

de arrendamientos en los diferentes departamentos productivos de esa provincia.

Dado que algunos departamentos pertenecen a zona núcleo, con distancias a

puertos de Rosario en torno a 150 km, por ejemplo, Marcos Juárez, y otros

estarían dentro de lo que se considera zona no núcleo, a distancias en torno a

400 km, por ejemplo, Río Cuarto, interesa tomar esta información oficial a modo

de referencia para establecer ejemplos concretos de costos de alquileres. Estas

zonas, además de diferenciarse por su distancia a puerto, cuentan con diferente

nivel de riesgo y potencial productivo, por ejemplo, mientras en Rio Cuarto el

promedio de rendimientos de soja 24/25 fue de 25 qq/ha, en Marcos Juarez fue de

42 qq/ha, promedios que se sostienen y amplían en campañas climáticamente limitantes.

Los costos de alquileres, según este relevamiento, en departamentos de

zona núcleo fluctúan entre 12 y 21 quintales de soja por hectárea (qq/ha),

mientras en zona no núcleo fluctúan entre 9 y 15 qq/ha de soja. Estas

fluctuaciones están atadas a muchos factores, aunque uno de los más fuertes es

el potencial productivo de cada lote. Dado que el presupuesto de costos

directos, incluyendo implantación, cosecha y comercialización, suelen

comprometer más del 40 % del ingreso bruto de cada campaña, llegando al 50 % en

algunas ocasiones, no es prudente negociar alquileres que superen un rango de

entre 25 % a 40 % del ingreso bruto. Cuando los alquileres superan este rango, mínimos

traspiés productivos que recorten rendimientos podrían resultar en márgenes

negativos y dificultar el cumplimiento de pagos, generando deudas. Así, tomando

los departamentos mencionados como ejemplo y los resultados promedio de la

campaña pasada, podría decirse que el alquiler promedio no debería superar 10

qq/ha en el departamento Río Cuarto, ni 17 qq/ha en el departamento Marcos Juárez,

con las variaciones que los potenciales productivos de cada lote permitan. Tener

esto claro, permite avanzar en negociaciones con una mirada más precisa que

establezca fundamentos sólidos para aceptar o rechazar propuestas, evitando

decisiones que pongan en riesgo el capital de cada agro empresa.

·

Puntos de

indiferencia - conceptos

Son indicadores de gestión

agrícola que señalan puntos de equilibrio donde los ingresos cubren los costos

totales, resultando en un margen bruto igual a cero. Los costos totales,

considerando campos bajo alquiler, incluyen costo de arrendamiento, lo que

modifica sustancialmente los puntos de equilibrio comparado con campo propio,

transformándose en una herramienta fundamental para negociar alquileres con los

ojos bien abiertos, calculando el riesgo de la campaña para cumplir con el pago

de todos los compromisos y lograr ganancia.

·

Margen bruto

proyectado en zona núcleo

Se proyectaron los ingresos brutos para distintos cultivos de invierno y

verano en función de los precios futuros (cotización futura al cierre de

mediados de abril 2026) y rendimientos proyectados de los cultivos de acuerdo

con los rendimientos potenciales en la zona para la campaña 2026-27. Los costos

productivos se estimaron según nivel tecnológico representativo de zona núcleo

y precios de insumos y mano de obra vigentes a mediados de abril 2026.

Se seleccionaron tres cultivos de inviernos con perspectivas

contrastantes, dado que bajo el escenario actual se proyecta un precio de venta

bajo para el trigo, atractivo para colza y muy bajo para arveja, combinado a su

vez con costos de implantación y flete en alza debido, principalmente, a los

aumentos registrados en fertilizantes y combustibles.

En este contexto, se lograría un margen muy ajustado (20 USD/ha) para trigo como cultivo de

invierno en la zona núcleo, considerando el costo de alquiler de la tierra (50%

de16 qq/ha soja, a 33,5 USD/qq); esto resulta en un margen con

muy bajo retorno (4%) del costo invertido en implantación.

En cambio, la colza ofrecería un margen atractivo dado el precio futuro

esperado a cosecha y aun cuando se imputa el costo de alquiler de la tierra, el

margen (232,6 USD/ha) se acerca al margen bruto de la

soja de segunda (cultivo de verano), presentando un retorno al costo de

implantación de casi el 50%. Aunque, se debe señalar en este punto que el

cultivo de colza exige conocer su manejo agronómico y adquirir conocimiento

sobre los aspectos claves de la comercialización.

En cambio, en el cultivo de arveja, considerando también el costo de alquiler de la tierra, las expectativas son de un margen negativo (-75 USD/ha). Sin embargo, aquí se advierte la necesidad de analizar los resultados económicos del doble cultivo (cultivo de invierno + cultivo de verano) porque los beneficios del cultivo de invierno en los cultivos de segunda pueden mejorar el margen bruto de la campaña principalmente a través en una reducción de costos de implantación. Al igual que en colza, producir arveja requiere conocimiento del manejo del cultivo, así como canales de comercialización, normalmente concentrados en pocos jugadores.

Se analizan los márgenes brutos del doble cultivo trigo-soja de segunda, colza-soja de segunda y arveja-maíz de segunda. En el gráfico podemos observar Los ingresos brutos, costos totales (implantación + comercialización + cosecha + alquiler) y los márgenes de estas tres combinaciones. Se observa que son todos positivos y mayores a 300 USD/ha, habiendo mejores perspectivas para colza + soja de segunda.

·

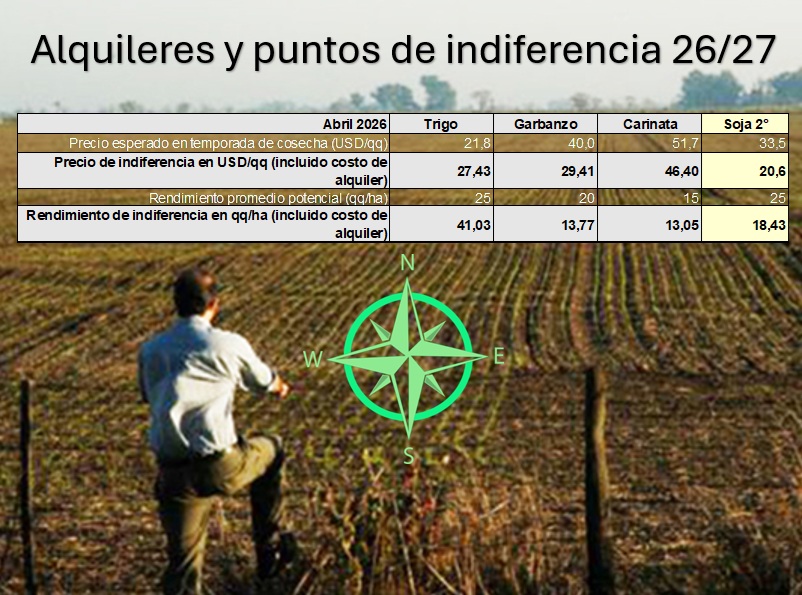

Puntos de

indiferencia y alquileres en zona núcleo

En un contexto de alta volatilidad de precios, ya sea de los principales insumos de los cultivos agrícolas como los precios de venta, consideramos importante analizar los precios y rendimientos de indiferencia de los distintos cultivos evaluados y ver cuán sensible son ante variaciones de precios y rendimiento.

El precio de indiferencia brinda el precio mínimo que necesita cobrar el

productor por quintal para no perder dinero (dado el rendimiento promedio

esperado y los costos de producción), en el escenario actual es muy ajustado

para trigo, y en el caso de la arveja debería ser 12% superior al precio actual

de 24 USD/QQ; mientras que en colza el precio de indiferencia se

encuentra 22% por debajo del precio esperado a cosecha, lo cual indica mayor

flexibilidad para afrontar aumentos de costos o reducciones del precio de venta

con menor riesgo de que el margen bruto se vuelva negativo. Para los cultivos

de verano también se estiman precios de indiferencia inferiores a los precios

futuros y por ende también habría capacidad para enfrentar aumentos de costos

de producción o reducciones de precio de venta.

El rendimiento de indiferencia está indicando al productor (dado el

precio esperado en temporada de cosecha y los costos de producción) hasta qué

nivel puede disminuir el rendimiento en quintales por hectárea. En este sentido

las conclusiones son similares, porque el rendimiento de indiferencia es muy

cercano al rendimiento promedio esperado en el caso del trigo, por lo que el

margen se volvería negativo si el rendimiento es menor a 43,82 qq/ha. En cambio, en colza el rendimiento de

indiferencia indica que el rendimiento podría disminuir hasta un 24% sin que el

productor obtenga un margen bruto negativo; mientras que en arveja el

rendimiento debería ser 25% superior al rendimiento promedio para que el margen

se vuelva nulo. En los cultivos de verano, en soja de segunda el rendimiento

podría disminuir hasta 36% sin obtener un margen negativo, y en maíz de segunda

podría reducirse hasta un 22%.

·

Margen bruto

proyectado en zona no núcleo

Como se mencionó al inicio, cuando

decimos “zona no núcleo” estamos haciendo referencia a regiones más alejadas de

los puertos (400 kilómetros, aproximadamente), y, además estas regiones

presentan distintas características de suelo y clima que definen rendimientos

promedio menores a la zona núcleo. En la zona no núcleo, al igual que en todo

el país, en la campaña 2025/26 los rendimientos de trigo tuvieron niveles récords,

pero cuando ampliamos la mirada a más campañas los valores se ubican entre 25 y

30 quintales por hectárea. Estas regiones si bien se agrupan en una, presentan

disparidades y esto define la posibilidad de hacer otros cultivos de invierno,

dentro de las opciones a continuación se presentan como alternativa al trigo,

la carinata y el garbanzo. Bajo el escenario actual se proyecta un precio de

venta bajo para el trigo, atractivo para carinata y muy variable en garbanzo,

atado a la calidad (definida por el calibre) del grano, el precio de venta del

garbanzo podría ser de 30 a 50 USD/qq.

A diferencia de la zona núcleo, el margen para el trigo es negativo (-142 USD/ha), considerando el costo de

alquiler de la tierra (50% de11 qq/ha soja, a 33,5 USD/qq). Esto

deja al cultivo muy vulnerable a las variaciones de precios y costos.

En cambio, el garbanzo ofrece un margen positivo (175 USD/ha), dados los precios esperados a

cosecha y aun cuando se imputa el costo de alquiler de la tierra, mientras que

el retorno al costo de implantación es del 22%. Es importante tener en cuenta

que el garbanzo se adapta a zonas ubicadas más al noroeste de la zona no núcleo

y que requiere un conocimiento específico respecto a su manejo y, en general,

se realiza bajo contrato.

Finalmente, el cultivo de carinata se presenta como una alternativa nueva, con escasa superficie aún, pero con algunas empresas ofreciendo el paquete tecnológico para realizarla. Las perspectivas de precios para esta campaña son buenas, con lo cual el margen, aun en campo alquilado, es positivo (43 USD/ha).

En la mayoría de los casos, los cultivos de invierno se combinan con un

cultivo de verano, a continuación, se analizan los márgenes brutos del doble

cultivo, combinando con soja de segunda. En el gráfico podemos observar los

ingresos brutos, costos totales (implantación + comercialización + cosecha +

alquiler) y los márgenes de estas tres combinaciones. Se observa que, a pesar

del margen negativo del trigo, cuando se analiza la combinación con soja el

resultado es positivo (142 USD/ha); en garbanzo y carinata los

resultados son mejores y superan en ambos casos los 300 USD/ha.

·

Puntos de

indiferencia y alquileres en zona no núcleo

Al igual que lo realizado para lo zona núcleo, a continuación, se analizan los precios y rendimientos de indiferencia de los tres cultivos evaluados.

En el escenario actual, el precio de indiferencia para trigo es mayor

que el precio esperado, la diferencia es de 5,7 USD/qq, lo que deja en evidencia los resultados

ajustados que el cultivo presenta de cara a la próxima campaña. En el caso del

garbanzo y la carinata los precios de indiferencia están por debajo de los

esperados, lo que muestra mayor flexibilidad ante aumentos de costos o

reducciones del precio de venta con menor riesgo de que el margen bruto se

vuelva negativo.

En relación con el rendimiento de indiferencia, las conclusiones son

similares, el trigo es el cultivo que presenta una situación más compleja y

está más expuesto a variaciones de costos y precios.

·

Puntos a

considerar para avanzar sobre la campaña 26/27

Ø Los márgenes de los cultivos son ajustados,

por un contexto económico incierto.

Ø Es fundamental planificar decisiones

considerando los precios de mercados de futuros.

Ø Dados los altos costos, eficientizar la

producción apuntando a rendimientos altos.

Ø Explorar cultivos alternativos, colza,

carinata, arveja, garbanzo, es una estrategia interesante, implica una curva de

aprendizaje, pero permite la diversificación de riesgos y una mejora del

resultado económico.

Conclusiones

Dado que gran parte de las variables que impactan sobre los mercados

quedan fuera del control de cada agro empresa, se refuerzan criterios de

gestión para tomar decisiones tanto en la negociación de alquileres como en los

cultivos a implantar en la campaña 26/27.

Así, para negociar alquileres, es fundamental enfocarse tanto en presupuestos

precampaña como en el riesgo productivo de cada zona, para evitar compromisos

que pudieran generar deudas y descapitalización a la vuelta de una campaña.

Con estos presupuestos, que incluyen proyecciones de precios a cosecha y

rendimientos de diferentes alternativas productivas, se obtienen indicadores que

ayudan a interpretar el nivel de riesgo de cada cultivo para la 26/27, y tomar

decisiones administrando áreas de siembra que diversifiquen el riesgo

productivo y comercial.

Agradecimientos: Ricardo Pagani, Mario Carignano,

Gabriel Prieto y José Cueva por sus aportes para ajustar tecnología y costos de

los cultivos analizados.

Marianela De Emilio, Noelia Barberis

y Patricia Egolf

deemilio.marianela@inta.gob.ar, barberis.noelia@inta.gob.ar y

egolf.patricia@inta.gob.ar

INTA CIEP y EEA

INTA Manfredi