27Mar

Me gusta el campo

27/03/2026 - Marianela De Emilio

Recalculando la campaña, geopolítica, insumos y granos

A pocas semanas de iniciado el

conflicto en Medio Oriente, a menos de dos meses de iniciar la siembra de trigo

en Argentina y medio año para la siembra de maíz, los números se cruzan entre

precios de granos e insumos claves para la producción. Mientras el mercado

espera una posible desescalada del conflicto, el productor necesita definir

costos y márgenes para la próxima campaña, sin quedar anclados en ventas

baratas ni compras caras. Veamos números para tomar decisiones mientras avanza

el ciclo productivo de la 26/27.

·

Riesgos

geopolíticos que impactan sobre el agro

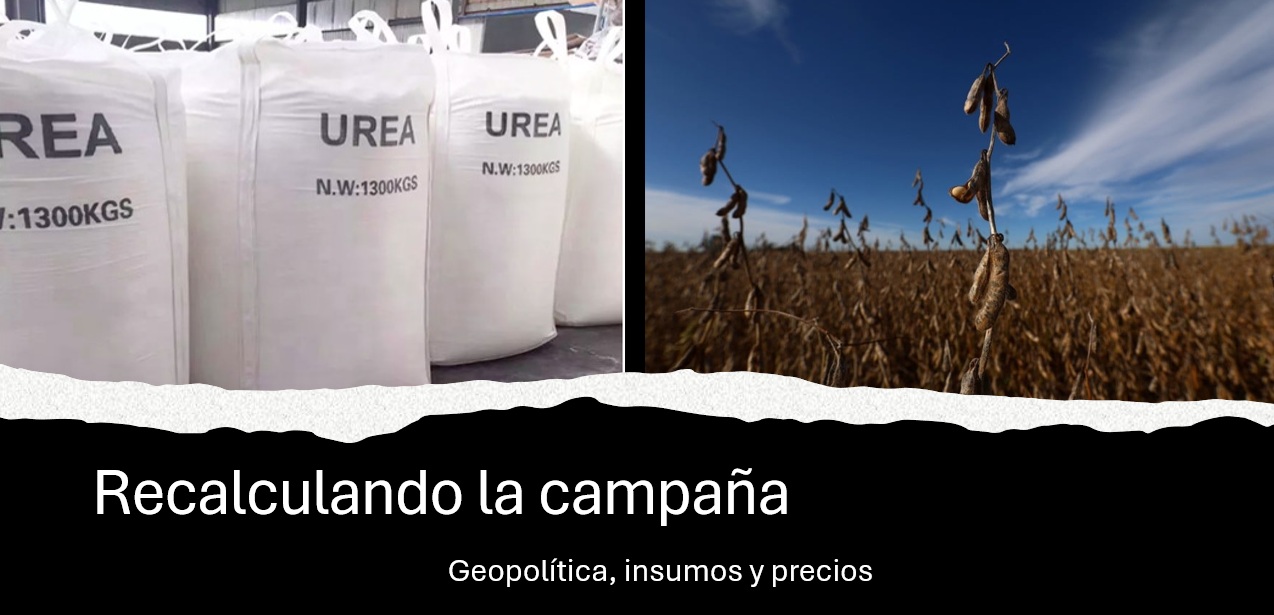

La producción agrícola requiere de

insumos básicos para lograr los rendimientos proyectados, en la que los

fertilizantes son fundamentales, principalmente para cereales como el maíz y el

trigo. Los fertilizantes nitrogenados y fosforados son los utilizados en mayor

volumen en todo el mundo. Muchos países productores de materias primas dependen

de otros países para abastecerse total o parcialmente de estos insumos, es el

caso de Argentina y Brasil, que dependen de importaciones de urea y

fertilizantes fosforados para completar sus esquemas productivos de granos. Por

otro lado, muchos países productores y exportadores de fertilizantes dependen

de otros países para abastecerse total o parcialmente de materias primas

fundamentales para su producción, por ejemplo, gas natural para urea en China o

India. Así, hay países que dependen de la importación de fertilizantes y otros

de la importación de insumos para producirlos, lo que genera una red de

abastecimiento muy compleja y frágil, que el actual contexto bélico esta afectando.

La guerra declarada por Estados

Unidos e Israel a Irán impactó directamente sobre la puerta de entrada y salida

marítima del Estrecho de Ormuz, por donde pasan buques cargados con petróleo, gas

natural, fertilizantes y granos, siendo el paso marítimo de aproximadamente 25

% de los energéticos y 33 % de fertilizantes. Así, la permanencia de cierre de este

pone en riesgo el abastecimiento de combustibles y fertilizantes, y esto

resulta en subas locales de ambos insumos, así como otros ligados a estos

bienes.

La duración de la guerra es la

gran especulación del momento, así, quienes creen que terminará pronto, apuestan

a una normalización en el precio de estos insumos y potencial baja del precio

de los granos, hoy sostenidos en precios relativamente altos por este contexto,

sin embargo, quienes tienen una mirada pesimista miran adelante con la

necesidad de acotar riesgos principalmente de suba de costos.

·

La historia

reciente y lo que pasa hoy en números

Dadas las semejanzas respecto a

las consecuencias del actual conflicto con el aún no finalizado conflicto entre

Rusia y Ucrania en la zona del Mar Negro en 2022, vale considerar precios máximos

alcanzados para insumos claves en 2022 y compararlos con los actuales, así como

proyectar a mayo 2026.

Las subas que muestra el mercado hasta ahora, respecto de los precios que había en febrero previo a la guerra, resultan en 17% en gasoil, 24% en glifosato, 47% en urea y 3% para fosfato diamónico, siendo urea el que mayores subas ha mostrado. Si se comparan los precios actuales con los máximos alcanzados durante el 2022, puede verse que gasoil toca esos máximos con U$S 1,4/litro, mientras a glifosato le faltan U$S 7,4/lt, a urea U$S 500 y a PDA 560/TN para llegar a esos máximos.

Tanto el gráfico de evolución de

precios como el cuadro pretenden cuantificar el riesgo de suba de precios, sin

caer en futurología, sino observando el pasado próximo más pesimista en el que

se encontraron los precios de los insumos en medio de un conflicto bélico.

·

Relación

insumo/producto

Argentina avanza sobre su cosecha

gruesa 25/26, en medio de camiones cargados de granos con destino a puerto, con

más necesidad de entregar que de liquidar, y se acerca a la siembra de trigo

26/27 mientras el conflicto de medio oriente no muestra un horizonte certero.

Dado lo complejo del momento importa traducir estos hechos en números, para

tomar decisiones.

En los siguientes gráficos se

observa la evolución insumo/producto de la última década, para interpretar el

momento de venta-compra en el que se encuentran los granos e insumos en este

momento y analizar la oportunidad de avanzar en liquidaciones y canjes. Se

destacan momentos claves, los de mayor relación insumo/producto, es decir,

cuando el poder adquisitivo de la tonelada de soja, maíz y trigo fue mínimo, el

momento previo a la suba de precios de insumos, la relación de compra actual, y

la posible relación según los precios de soja, maíz y trigo a mayo, suponiendo

un sostén de precios de insumos a los valores actuales.

La relación de compra de gasoil está

en máximos de la última década. Esto se explica porque los granos,

especialmente maíz y trigo, no acompañaron la suba del combustible. En este

contexto conviene evitar compras a granel y cubrir solo lo necesario.

En el caso de la urea, la relación

de compra está entre las peores de los últimos años para maíz y trigo. Esto significa

que no conviene cerrar compras con ventas de estos cereales. Lo mismo ocurre

con el fosfato di amónico en trigo.

Distinto es el caso del glifosato, que todavía está lejos de los máximos de 2022, lo que abre una oportunidad de anticipar compras con canjes.

Hacia adelante, los precios

futuros muestran una leve mejora en maíz y trigo, lo que podría aliviar algo la

relación de compra. En soja, en cambio, se proyecta menor poder de compra.

En este escenario conviene avanzar

de manera gradual, a través de compras parciales de insumos clave, financiadas

con ventas escalonadas de granos. El objetivo es evitar quedar totalmente

expuestos ni a la suba de costos ni a la baja de precios.

Cubrir parte de los insumos y

asegurar pisos de precio en granos permite ordenar márgenes y reducir el

impacto de un mercado todavía incierto para la campaña actual y la próxima.

Conclusiones

No es posible saber cuánto va a

durar el conflicto, pero si es claro que los costos reaccionaron más rápido que

los precios de los granos. En este contexto, más que intentar anticipar el

mercado, la clave es gestionar el riesgo: avanzar en coberturas parciales de

insumos y acompañarlas con ventas escalonadas de granos.

Evitar posiciones extremas —ni

totalmente comprado ni totalmente vendido— permite sostener márgenes y mantener

flexibilidad ante un escenario todavía incierto.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

deemilio.marianela@inta.gob.ar

INTA CIEP