01Oct

Me gusta el campo

01/10/2025 - MARIANELA DE EMILIO

Precios disponibles, FAS teórico y oportunidad

La quita temporal de retenciones, con solo dos días de vigencia, trajo

fuertes compromisos de embarque de parte de los exportadores, con plazos de

embarque mayormente a 360 días. Los debates aún siguen vigentes entre representantes

de productores y de la agroindustria exportadora, respecto al modo en que se

desarrolló la medida. Mientras las discusiones informan y desinforman respecto

a los procedimientos de compra de granos y exportación, las pizarras siguen

ofreciendo precios que comparados con el FAS teórico muestran una vuelta

parcial a las retenciones en casi todos los granos. La importancia de interpretar

precios y tomar decisiones.

·

Declaraciones Juradas de Venta al

Exterior (DJVE) y debate:

Entre el 23 y 24 de septiembre de 2025, jornadas en las que las retenciones estuvieron suspendidas por el Decreto 682/2025 publicado el lunes 22 de septiembre, las empresas exportadoras avanzaron con Declaraciones Juradas de Venta al Exterior hasta acumular un total de compromisos que sumara U$S 7.000 millones establecidos como meta final de la medida. En el cuadro pueden verse los productos comprometidos a embarcar, algunos a 30 días, pero la mayoría en plazos de hasta 360 días, entre el lunes 22 y el miércoles 24 de septiembre pasado. Tomando los precios FOB publicados por la SAGPyA en esas fechas para cada uno de esos productos, se comprueba el total de divisas que representan esas declaraciones juradas.

En el cuadro se

observan las compras realizadas desde la exportación y la industria exportadora

(para soja y girasol) a los productores agrícolas entre el 17 y el 24 de

septiembre, asumiendo que la mayor parte de estas compras se hicieron durante

los días sin retenciones, entre 23 y 24, se observa que alcanzan menos de 5,4

millones de toneladas, muy lejos de 19,55 millones comprometidos a través de

las DJVE. Los volúmenes necesarios de comprar se obtienen de la materia prima

necesaria de moler para obtener aceite de soja y girasol, subproductos de estas

dos oleaginosas y harina de trigo comprometido a exportar, que se suma al

volumen de grano a exportar como tal. De esa cuenta puede verse que faltan más

de 10 millones de toneladas de soja por comprar, más de 1,2 millones de maíz,

casi 2,6 millones de trigo, menos de medio millón de girasol y 63 mil toneladas

de cebada forrajera.

Es importante

entonces comprender la diferencia entre DJVE y compras a productores, dado que

lo primero se trata de declaraciones juradas que indican un compromiso de

exportación a realizar en el futuro, lo que, según lo establecido por el

decreto, requería liquidar al menos 90 % de las divisas en un plazo de hasta tres

días hábiles de realizada la declaración jurada. Puede decirse que las empresas

exportadoras recibieron pagos por adelantado de pagos o financiación en el

exterior. Concretando el ingreso de divisas, no se requiere la compra de granos

de parte de exportadores, lo que pueden hacer más adelante. Es por esto por lo

que los volúmenes comprados hasta el miércoles pasado apenas representan 27 %

de las DJVE realizadas.

El debate radica

en el hecho de que las empresas exportadoras comprometieron mercadería a

exportar sin la obligación de pagar retenciones, lo que se traduciría en mayor

oferta de precios al productor, mientras, una vez vuelta a regir las

retenciones, pueden volver a descontar del precio ofrecido al productor las

retenciones en cuestión, aunque los volúmenes comprados con dicho descuento

sean para cumplir los compromisos realizados sin retenciones. Un argumento posible

para las empresas exportadoras es que afrontaron costos financieros para ingresar

las divisas al país, con hasta tres días de tiempo desde la fecha de la DJVE

hasta la liquidación, lo que por un lado les deja la ventaja de no tener que

pagar retenciones y por el otro les deja costos financieros hasta la concreción

de las exportaciones declaradas. La diferencia entre la ventaja de no

retenciones y los costos financieros podrían resultar en mayor oferta de

precios respecto a precios con retenciones, pero menor oferta de precios

respecto a retenciones cero.

Dado que este

debate fue motivo de mucho malestar en el sector, es de resaltar la importancia

de una comunicación asertiva respecto a las condiciones comerciales de compra y

venta de granos, a fin de evitar victimizaciones u oportunismos de cualquiera

de las partes que conforman la oferta y demanda del mercado de granos.

·

Precios disponibles versus FAS

teórico para calcular oportunidades (cierre de mercado 30/09/25):

El precio FOB

(free On Board), es el precio de la mercadería, en este caso granos, aceite,

harina, etc., puesta sobre el buque que la llevará a su destino de exportación,

este precio es negociado cada día por exportadores y compradores

internacionales, y compite con otros países que venden la misma mercadería. El

precio FAS es el que corresponde a la mercadería puesta en el puerto, las

siglas en inglés (Free Alongside Ship) significan Libre al Costado del Buque, y

suele trasladarse a las pizarras de precio disponible de los diversos

compradores. El precio disponible o FAS se compara con el FAS teórico, también

llamado capacidad teórica de pago de la exportación, que se obtiene de restar

al precio FOB los gastos de embarque (fobbing) y

los derechos de exportación (retenciones).

Los días de

vigencia de la quita de retenciones no se observó diferencia entre el precio

FAS teórico y el disponible, mientras que en soja el disponible se ofrecía U$S -20/TN por debajo y el

disponible de trigo cotizaba U$S -15/TN por debajo del FAS teórico. Puede decirse que, a

pesar de no haber retenciones, se aplicaba un descuento del 5 % para soja y 7 %

para trigo. Estas diferencias trajeron dudas y resistencia a liquidar de parte

de algunos productores, junto a la idea de que la medida iba a permanecer por

más tiempo.

Los precios

disponibles de los granos las jornadas siguientes, fluctuaron por el regreso a

retenciones, por el tipo de cambio y por el saldo a favor de los exportadores

por las DJVE logradas sin retenciones. Puede verse que las retenciones no

fueron del todo imputadas en la oferta de precios al productor, lo que muestra

un traslado parcial de la ventaja obtenida por los exportadores a los

productores, e importa conocer el estado actual de precios disponible respecto

al FAS teórico, así como ser capaces de calcular este diferencial diariamente a

medida que se avanza en las decisiones comerciales.

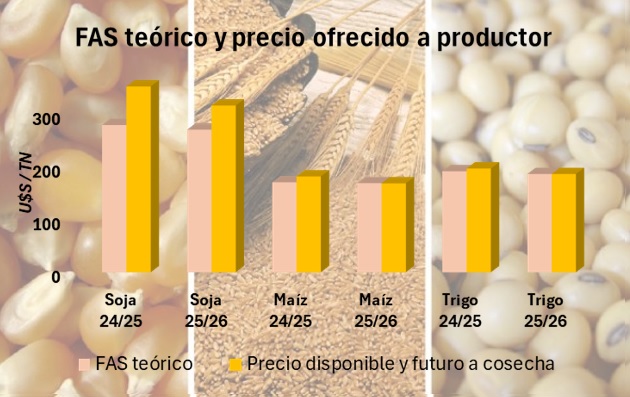

En el cuadro puede verse el calculo actual del FAS teórico, resultado del precio FOB menos gastos de embarque y comercialización (fobbing) y descuento por retenciones, de 26 % para soja y 9,5 % para maíz y trigo. Los precios FOB actuales y de la futura cosecha 25/26 se obtienen de la página de la Bolsa de Comercio de Rosario[1], los precios disponibles se obtienen del monitor de precios SIO granos[2], dolarizados a tipo de cambio mayorista, por último, los precios de la futura cosecha se obtienen de las cotizaciones futuras de MATBA-ROFEX[3], precios de cierre de trigo diciembre 2025, soja mayo 2026, maíz julio 2026.

La diferencia de

precio entre el disponible y futuros, precios que puede recibir el productor,

respecto del FAS teórico, se traducen en un beneficio de U$S +73 para soja

disponible, +46 para soja mayo 2026, +11 para maíz

disponible y +5/TN para trigo disponible. Esta diferencia positiva

puede tomarse como el pasaje parcial de quita de retenciones mencionado más

arriba, y puede calcularse que para soja disponible y mayo 2026 se está

descontando una retención de 8 % y 14 % respectivamente en lugar de 26 %, para

maíz y trigo disponible se descuenta una retención de 4 % y 7,5 %

respectivamente en lugar de 9,5 %, mientras que trigo diciembre 2025 y maíz

julio 2026 no reciben ninguna ventaja, imputando el total de retenciones de 9,5

%. Este cálculo, realizado con precios de cierre del mercado disponible y

futuro del 30 de septiembre 2025, puede actualizarse todos los días mirando las

páginas citadas, y es una manera de conocer como se compone el precio y en

cuanto se traduce la quita de retenciones para el productor.

Una vez

comprendido esto, la toma de decisiones debe basarse en precios que ofrecen

rentabilidad y traducirse en buen poder adquisitivo, sea para la compra de

insumos, cancelación de pagos como reinversión a tasas que permitan sumar

valor, disminuyendo volumen de cosecha, actual y futura al riesgo de bajas.

Conclusiones: La oportunidad de precios está dada por la relación de precios y costos de cada agro empresa que resultan en rentabilidad, no por el nivel de beneficio trasladado al productor. Lo primero, oportunidad de precio, debe motivar decisiones comerciales, lo segundo debe motivar demandas concretas de reglas claras y políticas públicas de desarrollo en el largo plazo.

Marianela De Emilio; Ing. Agr. Msc. Agro negocios; deemilio.marianela@inta.gob.ar; INTA CIEP

[1] Bolsa de Comercio de Rosario: https://www.bcr.com.ar/es/mercados/mercado-de-granos/cotizaciones/cotizaciones-locales-1

[2] Monitor de precios SIO granos: https://monitorsiogranos.magyp.gob.ar/monitorsiogranos.html

[3] Matba-Rofex:

https://matbarofex.com.ar/